Het magische getal in 2018 lag rond de 4,8%. In 2006 was dat ongeveer 6%. Maar met de huizenprijzen van vandaag? Hier zijn de tekenen.

door Wolf Richter over Wolfstraat.

Volgens Mortgage steeg de gemiddelde wekelijkse rente voor 30-jarige hypotheken met een vaste rentevoet tot 4,06% voor de week die eindigde op 18 februari, de tweede achtereenvolgende week boven de 4%, en de hoogste sinds juli 2019. Bankiersvereniging vandaag. De gemiddelde rente van 30-jarige hypotheken met vaste rente, gedekt door FHA, steeg tot 4,09%.

Dus waar is het magische getal waarboven deze sterk opgeblazen huizenmarkt de druk van hoge hypotheekrentes begint te voelen?

Maar de hypotheekrente is nog steeds belachelijk laag, in het licht van de CPI-inflatie die is gestegen naar 7,5% en nu nog steeds Aangedreven door aanhoudende onderdrukking van de rentetarieven door de Federal Reserve en kwantitatieve versoepeling – waardoor dat Meest roekeloze Fed ooit.

Het “magische getal” anno 2018.

In het najaar van 2018, toen de hypotheekrente richting 5% ging, begon de huizenmarkt te crashen en gingen de aandelen omlaag. Het magische getal leek toen rond de 4,8% te liggen en toen de hypotheekrente hoger werd dan in september, begon alles uit elkaar te vallen.

Nadat de S&P 500 op 24 december 2018 met ongeveer 20% was gedaald en met de verzwakking van de huizenmarkt, bezweek Fed-voorzitter Powell voor de dagelijkse hamer van Trump en maakte de nu beruchte wending.

Op dat moment, begin 2019, was de inflatie echter minder Het doel van de Fed, gemeten aan de hand van de “core PCE”-maatstaf, ligt op 1,6%, wat Powell een vijgenblad opleverde.

Nu is de inflatie de slechtste in 40 jaar en stijgt ze, en Opgeblazen ‘basis persoonlijke consumptieve uitgaven’ is 2,5 keer Het doel van de Federal Reserve:. Het is nu inflatie die Powell dagelijks verslaat – hij heeft zichzelf voor gek gezet door dit monster dat hij “tijdelijk” heeft losgelaten te noemen, terwijl iedereen al wist dat hij naar een hoger niveau zou escaleren.

Dus waar is dit keer het magische getal waarna de huizenmarkt de druk begint te voelen?

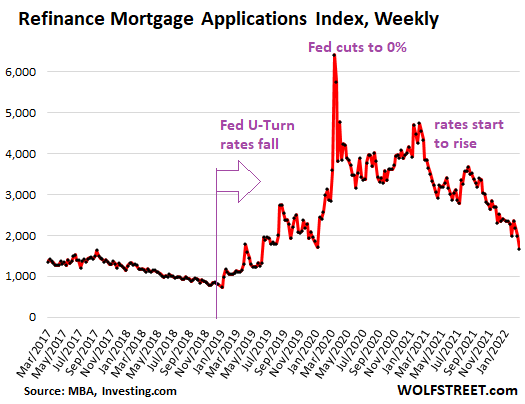

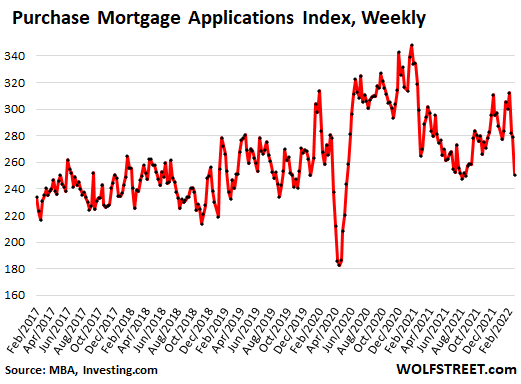

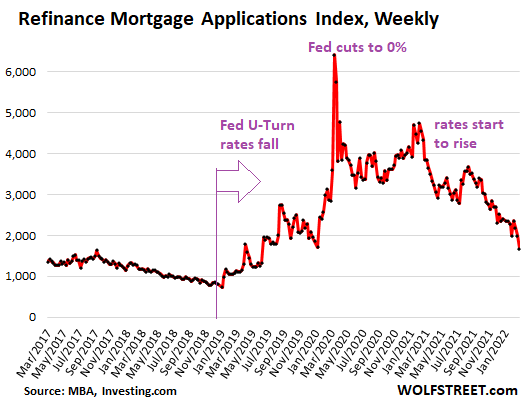

De hypotheekaanvragen om een huis te kopen daalden drie weken op rij sterk, samenvallend met de stijging van de hypotheekrente, en bereikten in de week eindigend op 18 februari een korte periode in augustus 2021 en vervolgens tijdens de sluitingsperiode om voer de bodem in. Van bereik in 2019. De MBA Mortgage Applications Index is met 28% gedaald ten opzichte van pandemische hoogtepunten in januari 2021 (gegevens via Investing.com):

“Magisch getal” 2006.

Niet weergegeven in de grafiek: Terug op het hoogtepunt van de huizenbubbel 1, in januari 2005, bereikte de MBA-hypotheekindex 500 – tweemaal het huidige niveau – voordat hij instortte.

Op dat moment bevond de Fed zich midden in een renteverhogingscyclus, waarbij de Fed Funds-rente werd verhoogd van 1,0% in juni 2004 tot uiteindelijk 5,25% in juli 2006, waardoor de gemiddelde 30-jarige vaste hypotheekrente op 6,4% kwam. In die tijd begon de huizenmarkt heel langzaam in te storten.

De Nasdaq-index begon in de zomer van 2007 een lagere trend te vertonen, en beetje bij beetje explodeerde alles op een wereldwijde manier, onderbroken door de Lehman-crash in september 2008.

Hoge hypotheekrentes, terwijl de huizenprijzen al hoog zijn, vormen een grote uitdaging op de huizenmarkten. En hogere rentetarieven zijn over het algemeen hard voor aandelen.

Dus waar was het magische getal op dat moment? Blijkbaar was 6,4% voor een hypotheek met een vaste rentevoet van 30 jaar, tegen huizenprijzen van bubbel 1, boven het magische getal.

Hypotheekaanvragen weigeren.

Stijgende hypotheekrentes betekenen dat gezinnen de herfinanciering van hun hypotheken in de weg zitten. Dit gebeurt ondanks de historische explosie van huizenprijzen die veel onroerend goed met zich meebrengt dat kan worden geëxtraheerd met een trekkingsreferentie.

De MBA-index voor hypotheekherfinanciering is gedaald tot het laagste punt sinds juni 2019 en is 74% lager dan epidemische hoogtepunten – de hypotheekrente begint net te stijgen en is nog steeds belachelijk laag, aangezien de CPI-inflatie is gestegen tot 7,5% (gegevens via Investing. com):

Het magische getal nu.

Nieuwe huizenkopers, geconfronteerd met hoge hypotheekrentes en stijgende prijzen, hebben zich al teruggetrokken uit deze belachelijk opgeblazen markt door de Federal Reserve, terwijl investeerders en kopers van contant geld zich op de markt stortten.

Volgens de National Association of Realtors daalden volgens de National Association of Realtors in januari de eerste kopers tot slechts 27% van de totale woningaankopen, een daling van 30% in december en een daling van 34% in heel 2021.

In de toekomst zullen “sommige kopers met een gemiddeld inkomen die nauwelijks in aanmerking kwamen voor een hypotheek toen de rentetarieven laag waren, nu geen hypotheek kunnen betalen”, zei NAR.

Met elke stijging van de huizenprijzen, en met elke stijging van de hypotheekrente, worden meer lagen potentiële kopers van tafel geveegd. In het begin merkte niemand het, maar toen begonnen de lagen zich op te stapelen en op een gegeven moment begonnen gewone kopers – zoals beginnende kopers – te verzwakken. Dit is wat we nu zien.

In eerste instantie kunnen kopers van contant geld en investeerders het verschil goedmaken. Dit is wat er gebeurde tijdens de “Housing Bubble 1”-periode, die deels werd aangedreven door investeerders, die vervolgens de kern van de hypotheekcrisis werden toen ze veel panden tegelijk verlieten.

Individuele beleggers, of kopers van tweede huizen, stapelden zich op de markt en waren goed voor 22% van de huizenaankopen in januari, een stijging van 17% in december en een stijging van 15% in januari vorig jaar, volgens NAR.

Volgens een NAR-rapport stegen alle aankopen in contanten naar 27% van de huizenaankopen in januari, een stijging van 23% in december en van 19% in januari 2021.

Maar in januari lag de hypotheekrente nog steeds tussen de 3,5% en 3,7%, ruim onder de 4%-grens. Inderdaad, zichtbare lagen van nieuwe kopers beginnen een markt te verlaten die kunstmatig is opgeblazen door het roekeloze monetaire beleid van de Fed, dat nu wordt geconfronteerd met stijgende maar nog steeds kunstmatig lage hypotheekrentes.

Dus het magische getal voor de gemiddelde hypotheek met een looptijd van 30 jaar lijkt iets ten noorden van 4% te liggen, het niveau waarop lagen van potentiële kopers, zoals starters, van de markt verdwijnen. Dit gebeurt al.

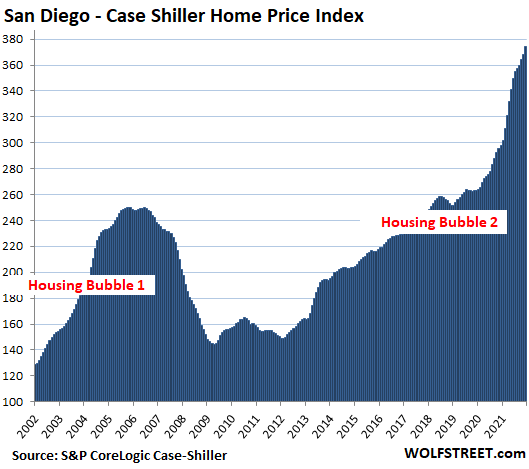

Voorlopig maken, net als de vorige keer, enthousiaste beleggers het verschil, maar als we iets leren van de ramp van 15 jaar geleden, zal dat enthousiasme van beleggers ook afnemen in deze belachelijk opgeblazen markten wanneer de rente stijgt in het licht van stijgende huizenprijzen. is het geval in Amerika’s meest luxueuze huizenbubbels:

Vind je het leuk om WOLF STREET te lezen en wil je het steunen? Gebruik adblockers – ik begrijp helemaal waarom – maar wil je de site steunen? U kunt doneren. Ik waardeer dit zeer. Klik op een mok bier en ijsthee om te leren hoe het moet:

Wil je per e-mail op de hoogte worden gehouden wanneer WOLF STREET een nieuw artikel publiceert? Registreer hier.

![]()

“Amateur-organisator. Wannabe-bierevangelist. Algemene webfan. Gecertificeerde internetninja. Fanatieke lezer.”

More Stories

Tesla roept bijna 4.000 Cybertrucks uit 2024 terug

The Verge's Moederdagcadeaugids 2024: e-readers, oordopjes, mokken en meer

De aandelen TSMC daalden in Taipei met bijna 7% vanwege zorgen over de mondiale chipvooruitzichten